消费细分板块在疫情下为什么会有不同的影响?为什么说“大众品看困境反转,高端品看景气度重启?”而白酒是好资产穿越周期?安信证券食品饮料行业首席分析师赵国防带来:“疫情三年后,食饮行业的变与不变?”主题分享,以下是嘉宾部分观点,扫码即可回看全部会议内容!

扫码回看完整会议

01

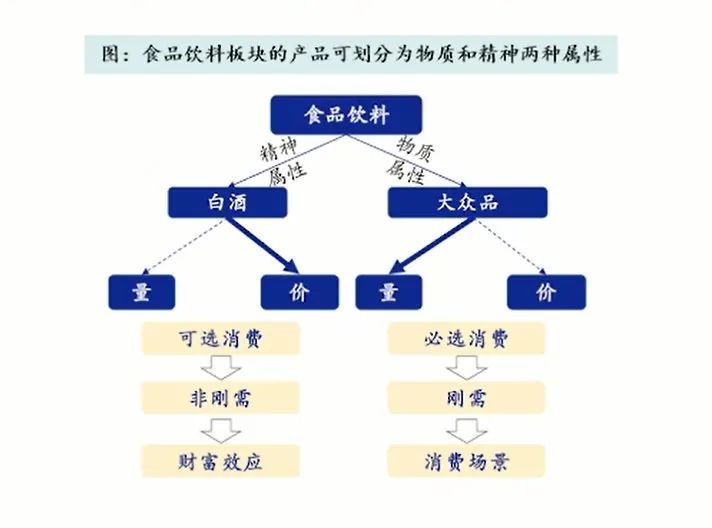

食饮板块内在属性决定受疫情影响不同

整个食饮板块的构成,根据内在属性食饮板块产品分为两大类。2020年以来疫情对消费的影响,我们觉得可以分为两个方面,第一个方面是消费的场景,第二个方面是财富的效应。消费的场景其实非常简单,就是是否有封控?是否有消费的机会?所以它可能会对整个消费有直接的影响和限制,甚至在一定的时间内成为消费的一个约束条件。另外一点就来自于财富效应,我们都知道但凡参与消费投资很多人都会提到消费升级,其实是来自于居民收入增长的财富效应大逻辑。但财富效应在2020年到2022年三年疫情中,它其实发生了一些微妙的变化。大的方向消费升级的趋势和方向还是一样,但是在某一个阶段、某一个季度或者数据来看,消费升级速度其实没那么快,甚至会发生阶段性消费降级的现象。所以疫情对于整个食饮板块的影响,可以通过消费场景和财富效应这两个因素来进行分析和研究。

图片来源:安信证券研究中心

不同的板块,大众品和高端品其实受影响的主要矛盾不大一样。大众品其实跟跑量、走量有关系。比如有消费场景就去吃喝,它有一些必选消费品的属性。没有消费场景我们没办法去吃喝,这个时候可能会对我们会有一个比较大的冲击影响。所以大众品受到场景的影响、冲击会更严重,更为明显。从高端品的角度来看,像白酒它是一种满足消费者心理支付意愿的高端品,是有精神属性的消费产品。它可能跟消费场景的相关性有,但不会特别大,更多的还是跟大家是否有钱有一定的相关性。所以,这个过程中,它受到的冲击和影响的主要矛盾可能跟大众品不大一样。总的来看,大众品受到消费场景比较明显的影响,但是高端品受到财富效应的影响可能会更大。所以我们认为在2020年到2022年,其实我们去细拆整个食饮板块的成长思路来看,我们能得到食饮板块受到了消费场景和财富效应的交替影响,这是总的情况。

反过来讲,在疫情当中消费场景受到约束可能很多需要放量的产品受到比较大的影响,所以场景放开,首先有利于量的提升,对于很多大众品会有一个比较明显的影响。后期来看,随着居民消费收入水平的提升,消费信心的恢复,财富效应开始起作用。所以在这两个影响因素之下,它对于不同属性的消费品产生了不同的影响。从短期角度来看,可能更多主要影响复苏的节奏。因为当场景放开的时候,大家能够出去吃喝,这个时候就能够直接带动量的增长,所以很多大众品基本面很快就能够改善和恢复。对于跟财富效益相关的恢复的节奏可能就稍微慢一点,它不光是要场景放开,可能还需要居民消费力的恢复,消费升级的逻辑再重新拾起来,这是总的判断和想法。

02

大众品看困境反转,高端品看景气度重启

因为不同的消费品的增长逻辑不大一样。像白酒,其实更多跟经济相关,经济好的时候大家一块好。这个时候可能会有很多新的品类出现,很多公司发力;经济不好的时候可能会大家都比较差。对于传统的品牌而言,有新增消费意见群领袖和群体的时候会有比较大的影响。所以它更多的是跟经济强相关,企业的生存能力很强,可能更多的是要看疫情加刺激之后,是否有新一轮的经济增长。对于大众品而言,其实生存能力相对比较弱,在疫情中可能会有一些公司已经得到了出清。所以从分析角度来看,很多大众品可以考虑在疫情当中是否发生了集中度的提升,是否会出现困境反转逻辑。我们认为在不同的阶段,不同的疫情背景下,对于消费品的影响不大一样。大众品可能更多的看供给端出清的逻辑,高端品可能更多要看景气度抬升的逻辑。

图片来源:安信证券研究中心

行业增长的逻辑,我们也在此做了一个简单的分析。大众品可能更多的看困境反转,集中度的提升,高端品更多要看景气度的重启。我们通过量、价两种方式对整个行业的景气度做了一个拆分。我们发现很多大众品在疫情中抗风险能力稍微弱一点,因为大众品毛利率也好,净利润状况也好都是比较差的,所以在疫情当中受到冲击和影响会有一些中小企业退出。在这个过程当中,可能会导致竞争格局发生变化。在竞争格局发生变化过程中,其实行业的竞争生态就发生了改变。这个时候,对行业竞争格局我们更多的要看集中度是否提升,这是一个重要的观察点。

哪些会受益?只有那些能够熬下来,生存下来的龙头的公司相对受益。大众品我们更多的看困境反转,景气度提升的逻辑。哪些行业容易出现集中度提升和困境反转的逻辑?就要看是否存在低渗透率的情况。如果渗透率比较低,这个时候其实会有很多的一些公司能够去把弱的竞争对手侵蚀掉,这是一种情况;另外看商业模式本身是否是重资产。如果资产比较重,这个时候对于现金流的要求是非常之高,可能会导致很多公司在疫情中扛不住。对于重资产运行的行业来说,它的集中度提升是比较明显的。

在这个过程当中,我们会发现一些公司在疫情中受损非常明显,龙头公司也有利润的大幅下滑。反过来讲,如果这些龙头公司能熬得过去,等到行业复苏过程当中,剩下的市场份额和空间就会直接被龙头公司拿走。大众品讲困境反转逻辑,我们重点去寻找这些资产够重,能够出现供给端出清的行业。大众品逻辑主要是看量,看困境反转和集中度提升逻辑。以此类推,可能更多跟场景相关的一些大众品的量也会受到一些冲击影响,格局的也会发生变化。所以我们看大众品,可能更多的要看是否发生了一个比较明显的集中度提升,哪些公司集中度有一个比较强的渗透率的改变。这些公司在行业复苏过程当中,它的投资价值无疑是非常之高,这是非常重要的一个思路和点。

03

白酒:好资产穿越周期

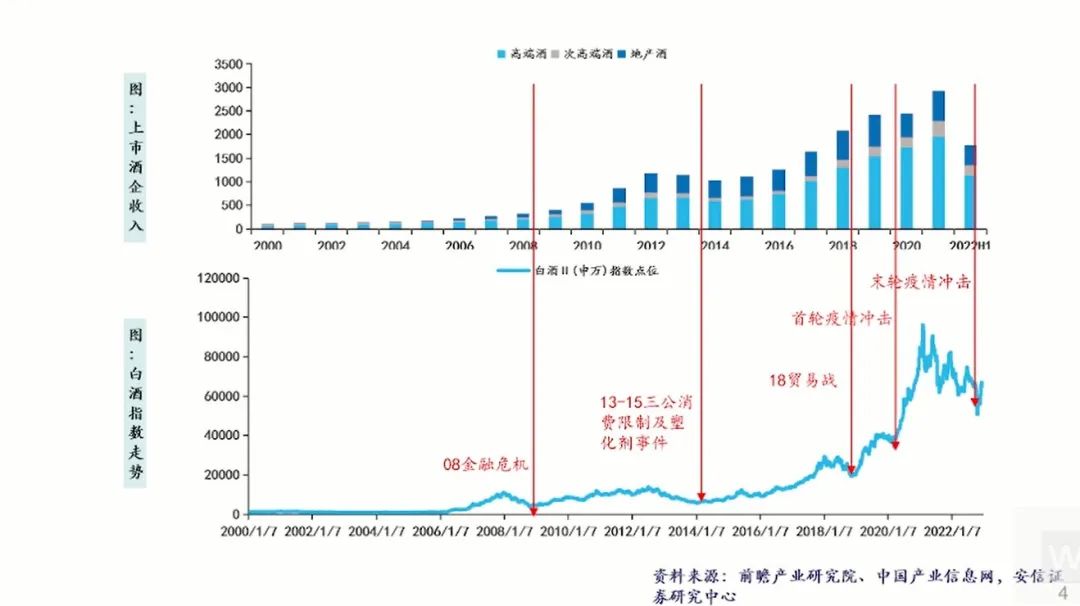

白酒,我们得出一个长周期的复盘结论,龙头公司都表现出非常不错的增长,都穿越了周期,甚至是在发生了金融危机,行业刺激之后,其实是在更强的经济刺激之后,它的景气度更高了。体现出来增速更快,体量更大了,收入、利润都有一个快速的增长。

图片来源:安信证券研究中心

长周期,2020年以来上市公司数据来看,我们发现其实白酒具备一个非常强的穿越周期的能力。对我们而言是比较符合价值投资的总思路和方向。疫情冲击导致的外部不确定性会对整个板块有一定的回调和影响,这个时候从历史上来看可能对我们是一个上车的机会,这是总的判断。

行业内部来看,我们发现品牌力强,帮助行业穿越了周期。从过去3年我们得出几个结论,经历了这几年的发展之后,白酒行业报表穿越周期但可能会发生库存比较高的现象,行业可能会有这么一个特征。主要原因是因为白酒行业的库存张力非常大,所以动销不是特别好,又需要完成业绩的时候,可能会发生库存的累积和增加。从上市公司层面而言,我们可以非常庆幸地说穿越了周期。

从价格角度来看,其实是有一定回调,但这种价格回调,我们对比2019年发现它还是增高的。从这个角度来看,如果以价格作为指标去看行业,其实它的景气度是在抬升的。在逆周期之下,我们发现总体品牌力非常强的公司,它对于公司的保护能力会更强,表现出一个穿越周期式的增长。如果从产量数据来看,2017年行业统计产量减了一半,这里肯定有一些失真。因为我们都知道行业统计它会有统计口径的变化,所以企业确实是发生了比较明显的出清。但是从龙头公司的表现来看,品牌力比较强的公司,对公司有一个非常强的保护作用,它们还在持续增长。

从2020年、2021年几年的营收和利润数据来看,以上市公司为代表的龙头企业都实现了营收和利润的增长。如果说疫情对整个行业产生比较大的影响其实不算特别对,因为我们看到很多龙头公司甚至整个行业一直在增长。经历了3年疫情之后,其实白酒其实是穿越了周期。经过了2020年、2021年、2022年三年的疫情周期过后,它的景气度比2019年反而是高了或者反而是好的。体现出来营收、利润的增长和价格往上走,这是总的情况。所以在这个过程当中,我觉得整个行业的影响可能更多是来自于疫情后的刺激,强化了整个行业的景气度和基本面,这是我们的判断。

对于很多公司就得出结论,品牌力强的公司对于自己的营收增长是有非常强的保护作用。在这个过程当中,它能够实现自己穿越周期的能力。所以通过简单复盘,我们看到在疫情的冲击和扰动下,其实白酒是穿越了周期,景气度得到了强化。