1、 啤酒:量稳价增, 高端化趋势延续

1.1、 高端化趋势延续,盈利能力持续提高

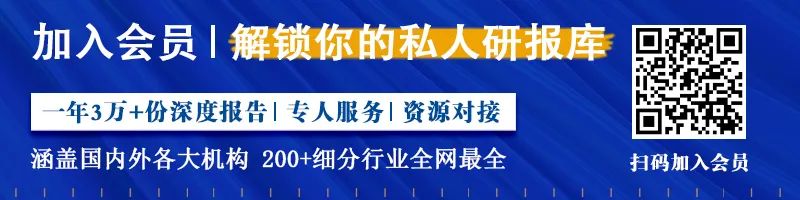

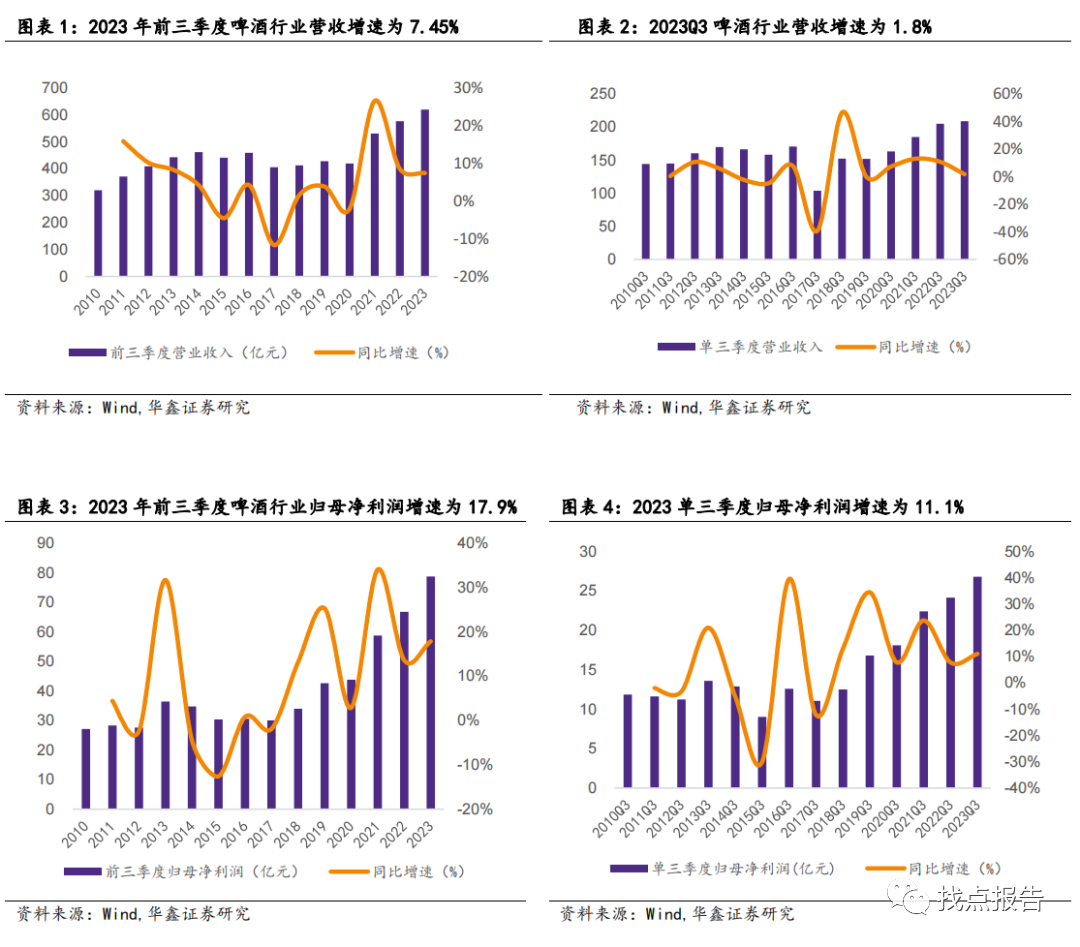

2023 年前三季度情况看,啤酒高端化趋势延续,产品结构升级促进行业业绩下降。2023 年 前 三 季 度 啤 酒 行 业 营 收 及 归 母 净 利 润 为 620.09/78.73 亿 元 , 同 比 增 长 7.45%/17.87%,收入增长相比 2022 年同期略有升高,但归母净利润增长环比提高超 4pcts。2023 年以来,啤酒企业在疫情管控结束后无法如年初预期般呈现销量的快速回落,反而在 消费环境较差的大背景下,现饮场景人流量增长、消费力减小促使各大啤酒厂商销量下降 乏力,其中低端产品因为消费场景损坏更为严重,销售压力更大。综合看啤酒尽管属于可 选消费品种,但消费习惯经多年培植早已深入人心,销量整体保持相对平稳。据国家统计 局数据,2023 年 1-9 月,中国规模以上企业啤酒产量 2993.3 万千升,同比下降 2.1%。2023 年 1-9 月,中国累计出口啤酒 45.929 万千升,同比下降 26.8%;金额为 23.27 亿元人 民币,同比下降 43.4%。 从公司角度来看,尽管销量增长略有趋缓,但因为产品结构升级,量稳价升,支撑收 入增长,并推动赢利能力平稳提高。2023 年前三季度看,重庆啤酒/青岛啤酒/珠江啤酒/燕 京啤酒营收分别为 130.29/309.78/45.51/124.16 亿元,同比 6.94%/6.42%/10.71%/9.66%, 归母净利润为 13.44/49.08/6.43/9.56 亿元,同比 13.68%/15.02%/12.78%/42.16%。青岛啤 酒 2023 年前三季度总销量 729.4 万千升(同增 0.2%),青岛品牌销量 409 万千升(同增 3.5%),销量占比提至 56%,产品结构持续优化。重庆啤酒 2023 年前三季度总销量 265.17 万吨(同增 5.0%),对应吨价为 4913.33 元/吨(同增 1.9%);公司高档啤酒销售受酒吧、 AB 类餐饮消费场景损坏影响,增长降速,主流产品借助基地市场核心品牌重庆、乐堡等放 量下降,支撑销售收入下降。珠江啤酒“品牌+业务”高端化趋势显著,纯生/97 纯生 2023 前三季度销量增长分别为 15%/33.3%,高端产品实现双位数下降,产品结构持续优化。燕京 啤酒在同期高基数的背景下基本保持平稳;且在 U8 为首的核心中高档单品快速放量率领下, 销售结构持续升级。

2023Q3啤酒行业为传统消费旺季,由于2022年同期受低温酷寒催化销量基数较高,销 量增长承压,但结构升级趋势显著。2023Q3啤酒行业产值及归母净利润208.88/26.81亿元, 同比下降1.8%/11.1%,增速分别较上年同期增长9.1/3.3pct。从公司角度来看,2023Q3重 庆啤酒/青岛啤酒/珠江啤酒/燕京啤酒营收分别为45.24/93.86/17.78/47.91亿元,同比 +6.51%/-4.58%/5.94%/8.53% , 归 母 净 利 润 分 别 为 4.79/14.82/2.77/4.42 亿 元 , 同 比 +5.36%/4.75%/8.03%/37.37%。其中重庆啤酒2023Q3销量92.49万千升(同增5.3%),吨价 5891.21元/千升(同增1.12%),持续保持量价齐升态势。青岛啤酒在较高基数下销量环比 下降,2023Q3销量227.1万千升(同降11.3%);其中上海主品牌127.8万千升(同降5.5%), 吨价4133.09元/千升环比降低7.5%。燕京啤酒持续推动包含供应链建设、信息化建设等九 大改革,统筹资源配置,有效提高管理质效,费率管控得当,盈利水平逐步提高。

1.2、 成本或呈逐季改善,叠加结构升级释放业绩弹性

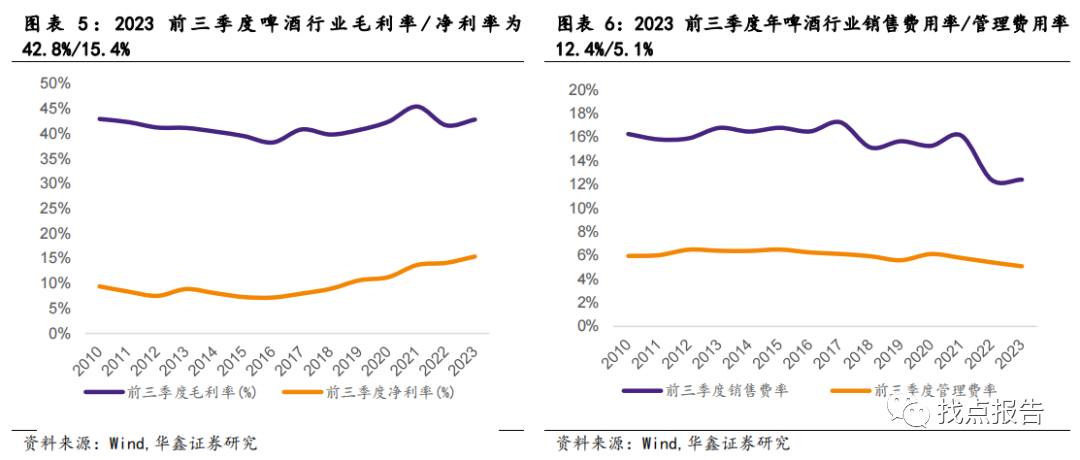

成本未来或逐季改善,释放业绩弹性。2023 年前三季度啤酒行业毛利率及净利率分别 为 42.84%/15.41%,同比+1.14/+1.28pct。2023Q3 啤酒行业毛利率及净利率分别为 44.84%/ 15.79%,同比+1.51/+1.18pct。2022 年大麦、包材等成本下降的压力之下,主要酒企收益 端阶段性略有承压,2023 年原材料价钱略有波动,但整体看成本压力最大的时点早已过去, 未来呈现成本同比改善趋势。

费用投放合理管控,费用率整体呈增长趋势。2023年前三季度啤酒行业销售费用率/管 理费用率分别为12.41%/5.08%,2022年因为疫情管控营销活动无法正常举办,基数相对较 低,2023年前三季度维持管控态势,费率环比保持持平微降。2023Q3啤酒行业销售费用率/ 管理费用率分别为13.45%/4.98%,同比+0.31/-0.47pct,啤酒企业在整体需求低迷的大环 境下更多追求销售结构的升级,过往针对优价产品走量占据市场份额的费用投放有所节省。

2023年前三季度重庆啤酒/珠江啤酒/青岛啤酒/燕京啤酒/乐惠国际销售费用率分别14.90%/13.70%/11.24%/12.77%/6.02/+0.11/+0.11/+0.17/-0.45/+0.82pct。

受篇幅限制,仅为部分报告预览

回复暗号:23113370

-------------------------------------------------------------------------

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

点分享

点收藏

点点赞

点在看