白酒又名烧酒,是中国特有的一种蒸馏酒。2021年1月31日,中国酒业协会官方微信号发布了2020年全国酒业经济指标,2020年,中国规模以上白酒企业累计销售收入达到5836亿元贵州成龙酒业起业人,较2019年有所增长。本文选取19家白酒上市企业及部分非上市代表企业,对整个白酒行业的竞争格局及市场份额进行分析。

1、中国白酒行业竞争梯队

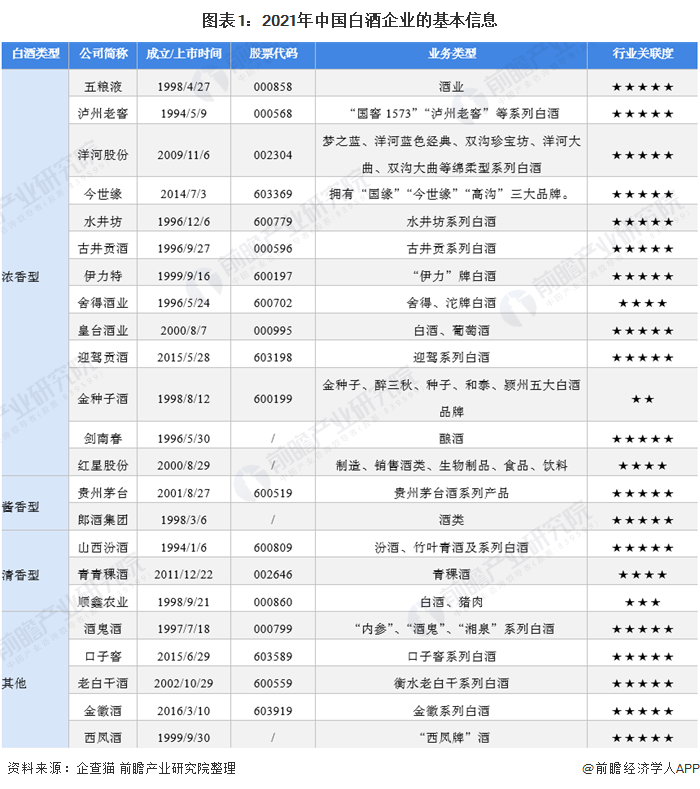

当前,我国白酒行业的上市公司有19家,分别为:五粮液()、泸州老窖()、洋河股份()、今世缘()、水井坊()、古井贡酒()、伊力特()、舍得酒业()、皇台酒业()、迎驾贡酒()、金种子酒()、贵州茅台()、山西汾酒()、青青稞酒()、顺鑫农业()、酒鬼酒()、口子窖()、老白干酒()、金徽酒()等。此外,剑南春、红星股份、郎酒集团、西凤酒也是我国重要的白酒生产企业。

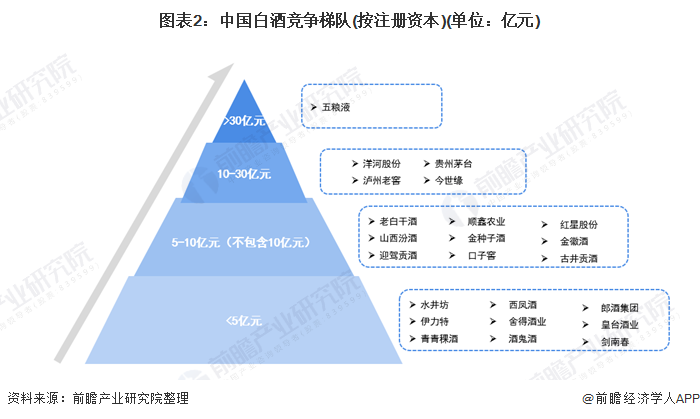

从竞争梯队看,我国白酒行业依据企业的注册资本划分,可分为4个竞争梯队。其中,注册资本大于30亿元的企业有五粮液;注册资本在10-30亿元之间的企业有:洋河股份、泸州老窖、贵州茅台、今世缘等;注册资本在5-10亿元(不包含10亿元)之间的企业有:老白干酒、山西汾酒、迎驾贡酒、顺鑫农业、金种子酒、口子窖、红星股份、金徽酒、古井贡酒等;其余企业的注册资本在5亿元以下。

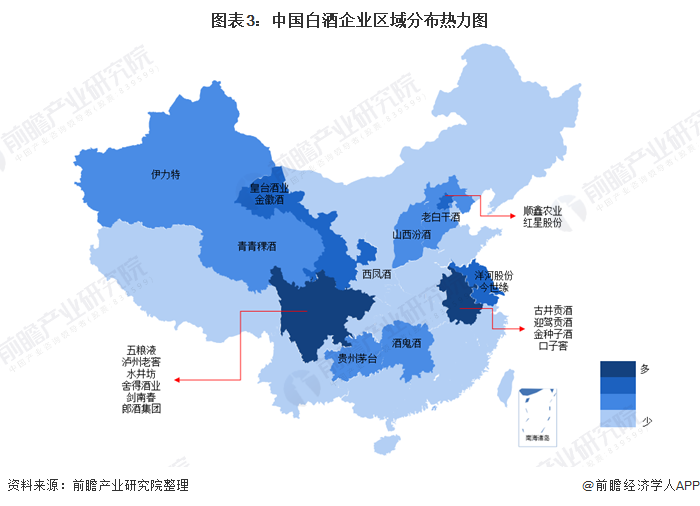

我国白酒生产企业在四川、贵州等地发展迅速,产业聚集效应明显,以四川为例,酱香型白酒生产企业四川郎酒集团有限责任公司以及浓香型白酒生产企业四川省宜宾五粮液集团有限公司、泸州老窖股份有限公司、四川剑南春集团有限责任公司、四川水井坊股份有限公司、舍得酒业股份有限公司均位于四川。

2、中国白酒行业市场份额

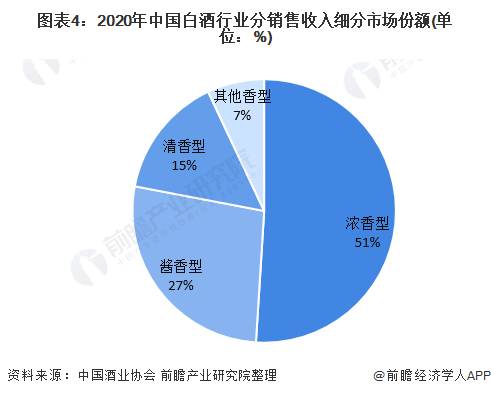

白酒市场主要产品分为浓香型、酱香型、清香型、兼香型和其他香型,其中浓香型常年来占据市场份额的一半以上。从白酒整体的体量来看,2020年的酱香仍只是一个小品类贵州成龙酒业起业人,约占全国白酒销售收入的27%;浓香型白酒产量占51%,也反映出浓香型白酒是目前市场的主流热门香型酒;清香型白酒销售收入约占总收入的15%。

具体从企业上看,2021年1月31日,中国酒业协会官方微信号发布了2020年全国酒业经济指标,2020年,中国规模以上白酒企业累计销售收入达到5836亿元。

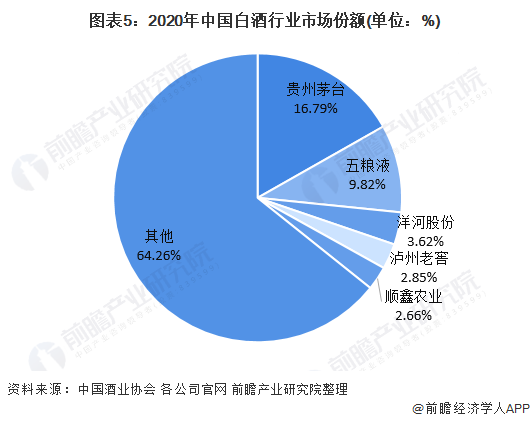

从竞争格局来看,2020年,贵州茅台以979.90亿元的营收规模位居行业龙头地位,其营收规模占白酒行业规模以上企业营收的比重达16.79%;其次是五粮液,市场份额达9.82%。

此外,市场份额占比较高的企业还有洋河股份、泸州老窖、顺鑫农业等,其市场份额占比分别为3.62%、2.85%、2.66%。

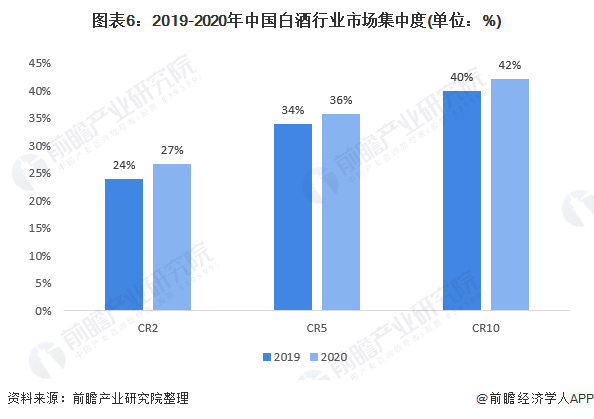

3、中国白酒行业市场集中度

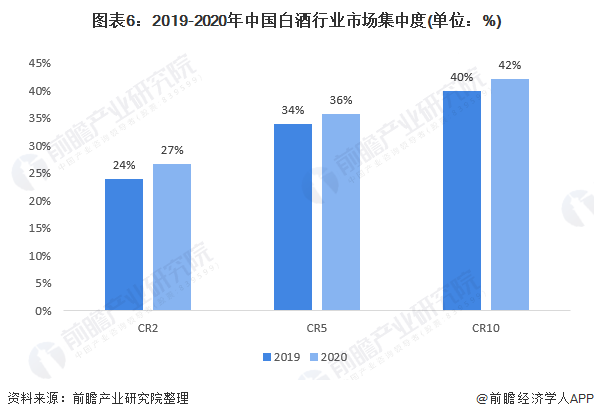

从市场集中度看,目前,我国白酒行业竞争结构仍处于垄断竞争状态,并没有形成真正的行业寡头,行业市场集中度较低。2020年,行业市场集中度较2019年有所提升,但仍处在较低水平,CR2为27%,CR5为36%,CR10为42%,可以看出,除了贵州茅台及五粮液两家企业市场份额占比相对较大外,其他白酒企业市场份额相对较低,导致我国白酒行业市场集中度较低。

4、中国白酒行业企业布局及竞争力评价

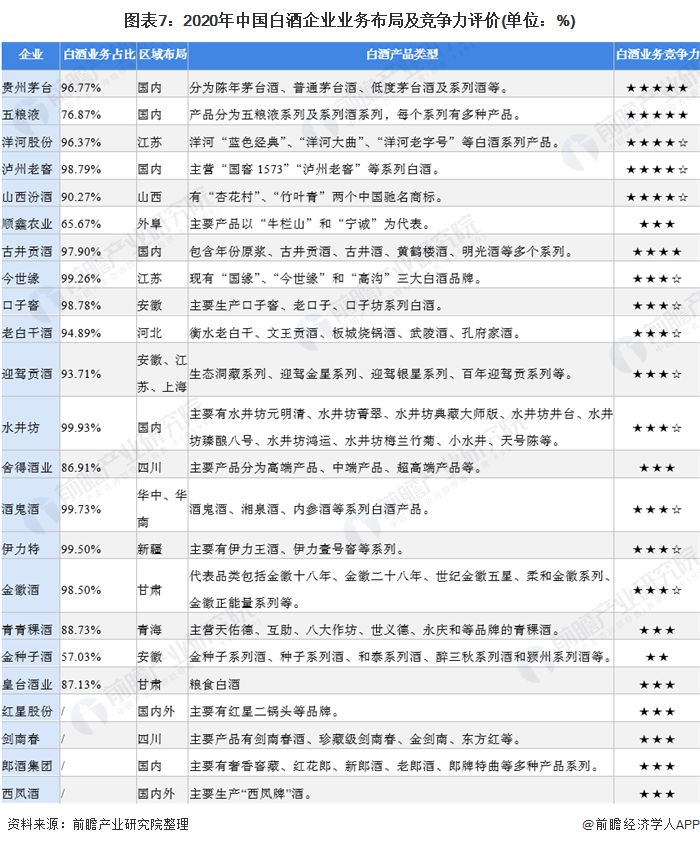

从白酒类型来看,我国白酒企业白酒产品类型较多,形成了多元化产品竞争体系。综合代表企业白酒业务占比及市场份额来看,当前,贵州茅台及五粮液竞争力较强,贵州茅台白酒业务占比达96.77%,市场份额达16.79%,是我国白酒行业中的龙头企业;

五粮液白酒业务占比相对较低,仅为76.87%,低于许多同类型白酒企业,但是市场份额占比达9.82%,虽然与贵州茅台相比,竞争力仍有一定差距,但在整个白酒行业中,竞争力仍然较强。

此外,洋河股份、泸州老窖、山西汾酒等企业白酒业务竞争力也相对较强。

5、中国白酒行业竞争状态总结

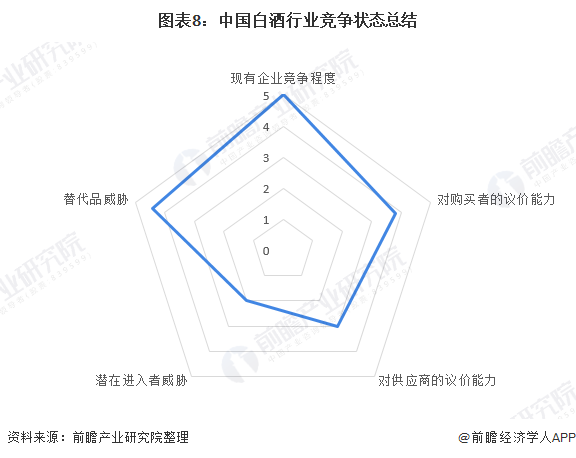

从竞争程度看,我国白酒行业处于成熟阶段,行业整体素质参差不齐,多数企业集中于低端产品,现有企业竞争激烈。

从行业议价能力看,在白酒市场,由于中低档产品对饮酒人士属于生活必需品,企业具有较强的议价能力。而在中高档白酒市场由于行业内企业大多掌握了特定的资源优势,而且中高档白酒消费人群对价格的敏感度较低,因此中高档白酒企业议价能力较强。

从替代品上看,白酒作为我国饮酒人士的必需品,在中低端白酒市场相关产品的替代性较弱,但需要防止居民消费习惯的改变。而高端白酒市场由于过多的是追求的一种消费心理和消费层次,目前进口红酒和葡萄酒,对中高档白酒行业的替代性相对较强。

从进入壁垒看,随着我国食品安全标准的提升,以及白酒主要原材料资源的减少,我国白酒行业的进入壁垒相应提高,但是另一方面,受白酒行业近几年超高利润所带来的诱惑,也使得许多企业跃跃欲试。

运用波特的“五力”模型,对白酒行业的竞争环境分析中,可以看到白酒行业竞争较为激烈。根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,白酒行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国白酒行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

文章来源网络,如有侵权请联系删除!中国白酒门户网www.460.net.cn